- HOME

- 株主・投資家のみなさまへ

- IRライブラリ

- 資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応

2026年2月24日更新

Ⅰ.現状分析・評価

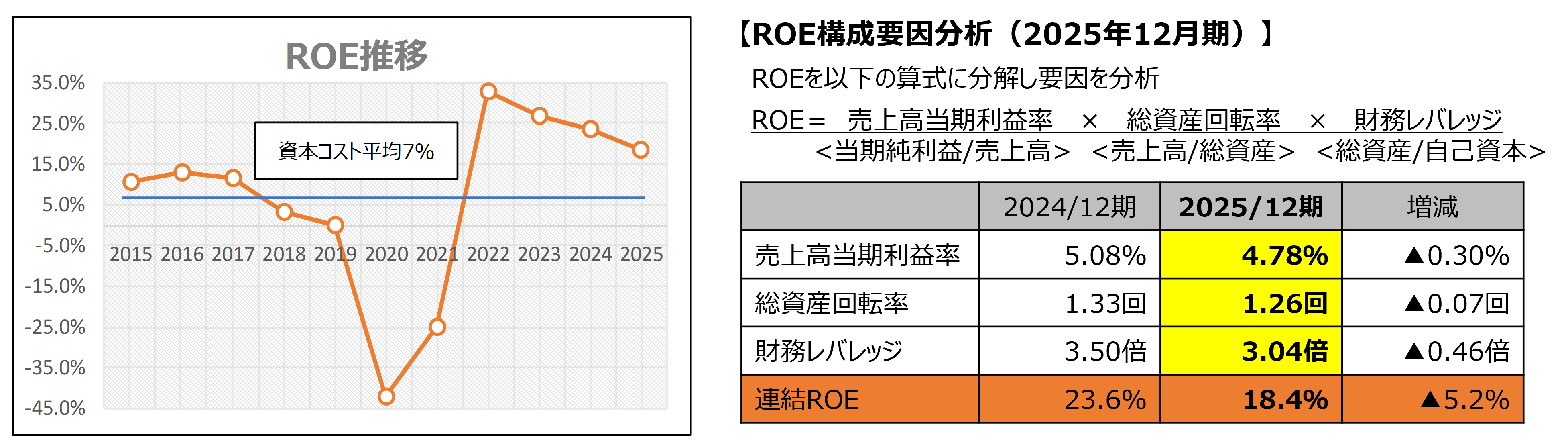

1.資本収益性の確保

■ 2025年12月期の連結ROEは、18.4%と株主資本コストを上回っており、資本収益性は確保できているものと評価

―親会社株主に帰属する当期純利益における特殊要因(繰延税金資産追加計上等)を除いても、中期経営計画の目標である

各期連結ROE=12%以上は達成

―連結ROEの低下(前期比▲5.2%)は、投資有価証券売却益の減少、および分母である自己資本の増加によるもの

(売上高営業利益率:5.37% →前期(5.26%)比僅かながら改善)

―株主資本コストは、CAPMモデルによる算出により、平均7%と推計

■ ROEを「売上高当期利益率」、「総資産回転率」、「財務レバレッジ」の要因に分解すると、財務レバレッジへの依存度につき、有利子負債圧縮により改善傾向にあるものの、依然として高い水準

―最適資本構成の実現を図りつつ、売上高当期利益率を向上させていくことが必要

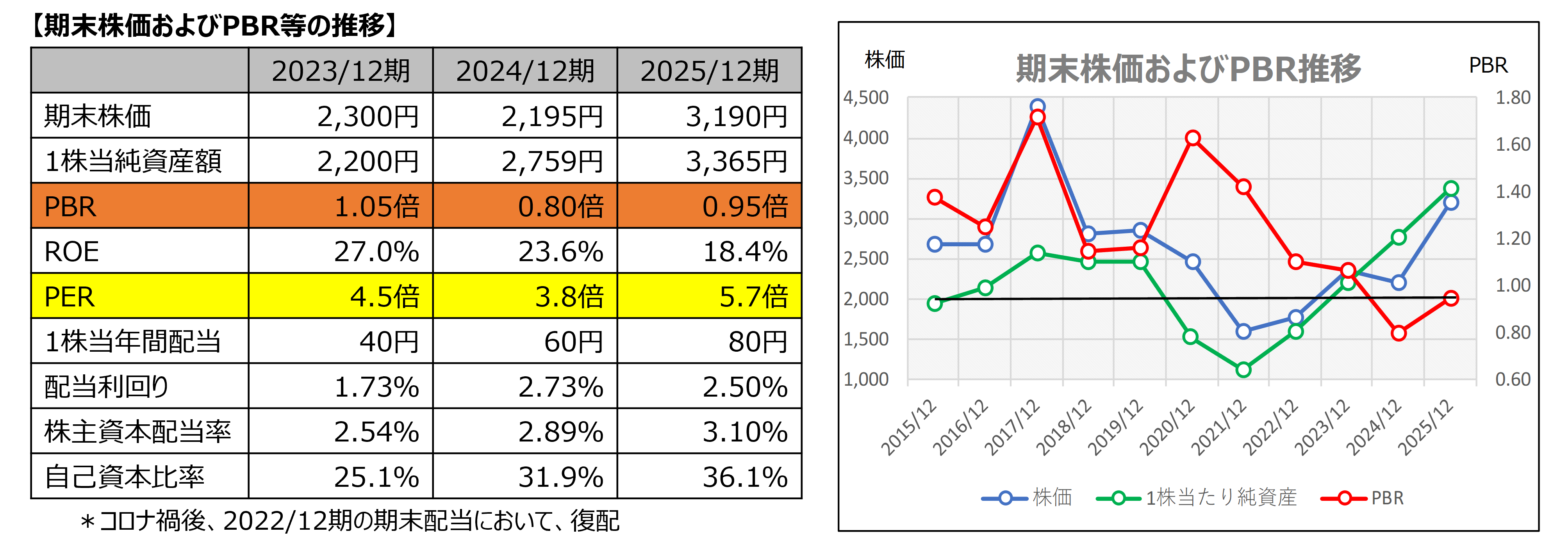

2.市場の評価

■ 2025年12月期のPBRは、期中では一時1倍を回復したものの、期末では0.95倍と1倍を下回った

―コロナ禍で毀損した自己資本の回復(1株当純資産額の増加)に対し、株価が追い付いていない状況

―中期経営計画の目標であるPBR=1.25倍以上は現時点で未達

■ PBR=ROE×PER(株価収益率)に分解すると、PERが5倍程度であることが主たる要因であり、株主還元や当社グループの成長性について、市場から評価が得られていないものと認識

Ⅱ.方針・目標

| 1.資本収益性の確保 | ■ 連結ROE=12%以上(中期経営計画期間中2024年~2026年の各期) ―中期経営計画の着実な遂行により、売上高当期利益率の向上を図り、中期経営計画最終年である2026年12月期は、 連結ROE=17%以上を目指す |

| 2.市場の評価 | ■ PBR=1.25倍以上 ―株主還元等市場評価の改善により、中期経営計画の目標数値達成を目指す ■ キャッシュフローアロケーションとして、借入金30億円圧縮 ―次期中期経営計画での成長戦略を実現するため、投資余力を確保 ―営業キャッシュフローの改善に加え、資産売却により、圧縮目標を35億円へ拡大 |

Ⅲ.取り組み内容

1.資本収益性の確保―「中期経営計画施策の着実なる遂行」

■ 構造改革の完遂とオペレーションの磨き上げ

―業務プロセスの改善等による、収益性の高い営業・生産体制の確立

―高品質なサービス・付加価値を反映した価格戦略の遂行(諸経費高騰を背景とした取引価格の改定等)

■ 事業ポートフォリオの最適化

―マーケット環境を考慮した地域別事業展開など、クリーニング事業とレンタル事業の融合による経営資源配分の見直し

⇒今次中期経営計画最終年(2026年12月期)の目標数値:連結経常利益27億円(2026年12月期連結業績予想数値として開示)

2.市場の評価

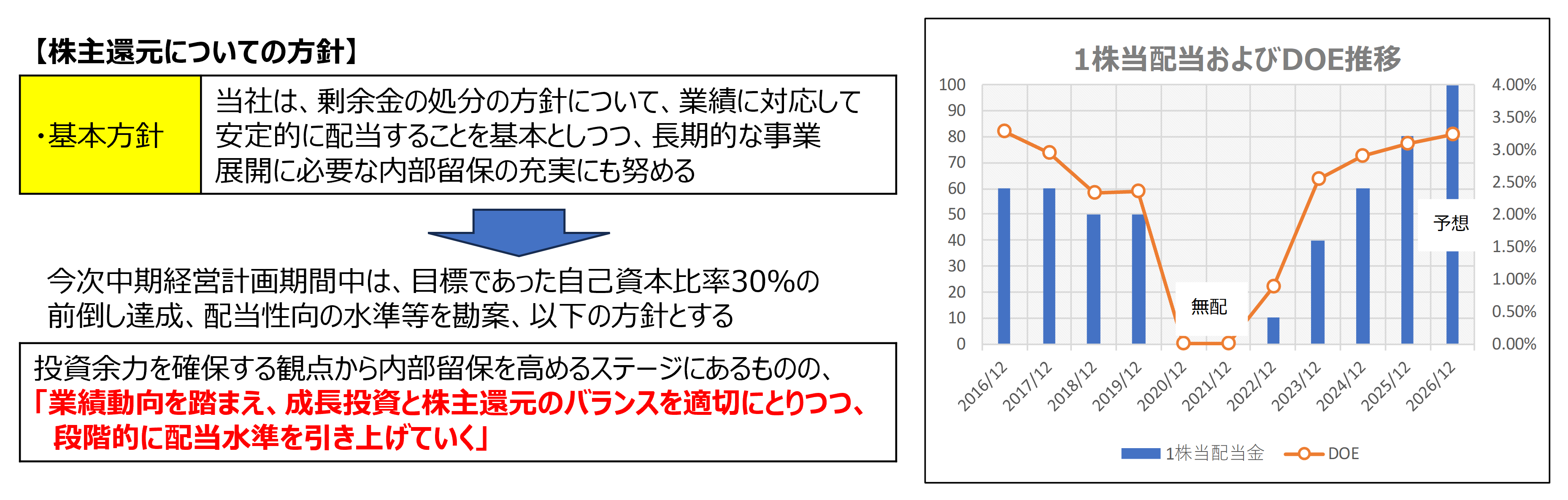

(1)株主還元

(1)株主還元

①2025年12月期 期末配当(2026年3月の定時株主総会へ付議)

―当初予想の1株当たり30円から、創業120周年記念配当10円を含め50円へ20円増配(年間配当1株当たり80円)

②2026年12月期 年間配当予想(2026年2月 2025年12月期決算短信にて公表)

―1株当たり100円(2025年12月期比20円増配)

⇒上記は、今次中期経営計画期間中の配当方針(以下をご参照)に則ったもの

③長期保有株主優待制度を新設(2024年10月開示)

④マルチステークホルダー方針に則り、株主のみならず、お客さま、取引先、従業員への還元を持続可能なものとするため、

成長投資を行い、企業価値を高めていく

(2)成長性評価

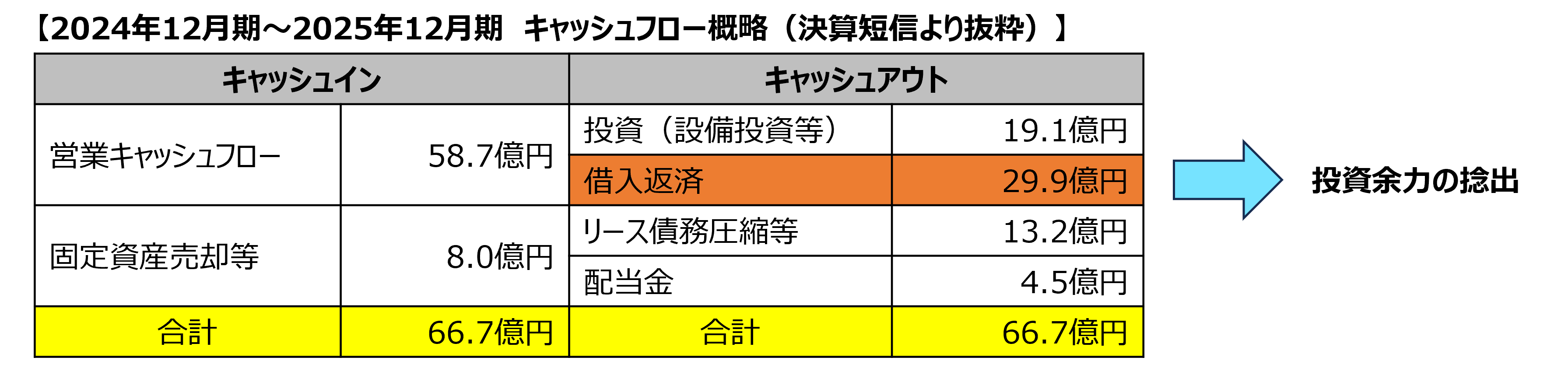

①今次中期経営計画では、「ポートフォリオ改革により、筋肉質な企業に生まれ変わり、次の3年間に向けた投資余力を捻出すること」を目指す

―キャッシュフローアロケーションとして、中期経営計画3年間(2024年~2026年)で、30億円の借入金圧縮を計画(投資余力の捻出に該当)、

次期中期経営計画において成長投資に配分予定

― 2024年、2025年の2年間で、営業キャッシュフローの改善等により、約30億円の借入金返済を実施済であり、

中期経営計画3年間での返済計画を35億円に修正

―成長投資の原資として、営業キャッシュフローに加え、時価利回りの低い不動産等の売却により、キャッシュを捻出

➁ 役員報酬制度の改定(役員報酬と企業価値向上との連動性を強め、「稼ぐ力」を向上させることを企図)

―短期インセンティブである業績連動報酬制度を導入、併せて中長期インセンティブである株式報酬におけるポイント付与に業績連動部分を追加

(2026年3月の定時株主総会へ付議)

―併せて、従業員向株式給付信託(J-ESOP)を導入、従業員の経営参画意識の向上を図る

お問い合わせ

メールフォームよりお問い合わせください。